Кратко

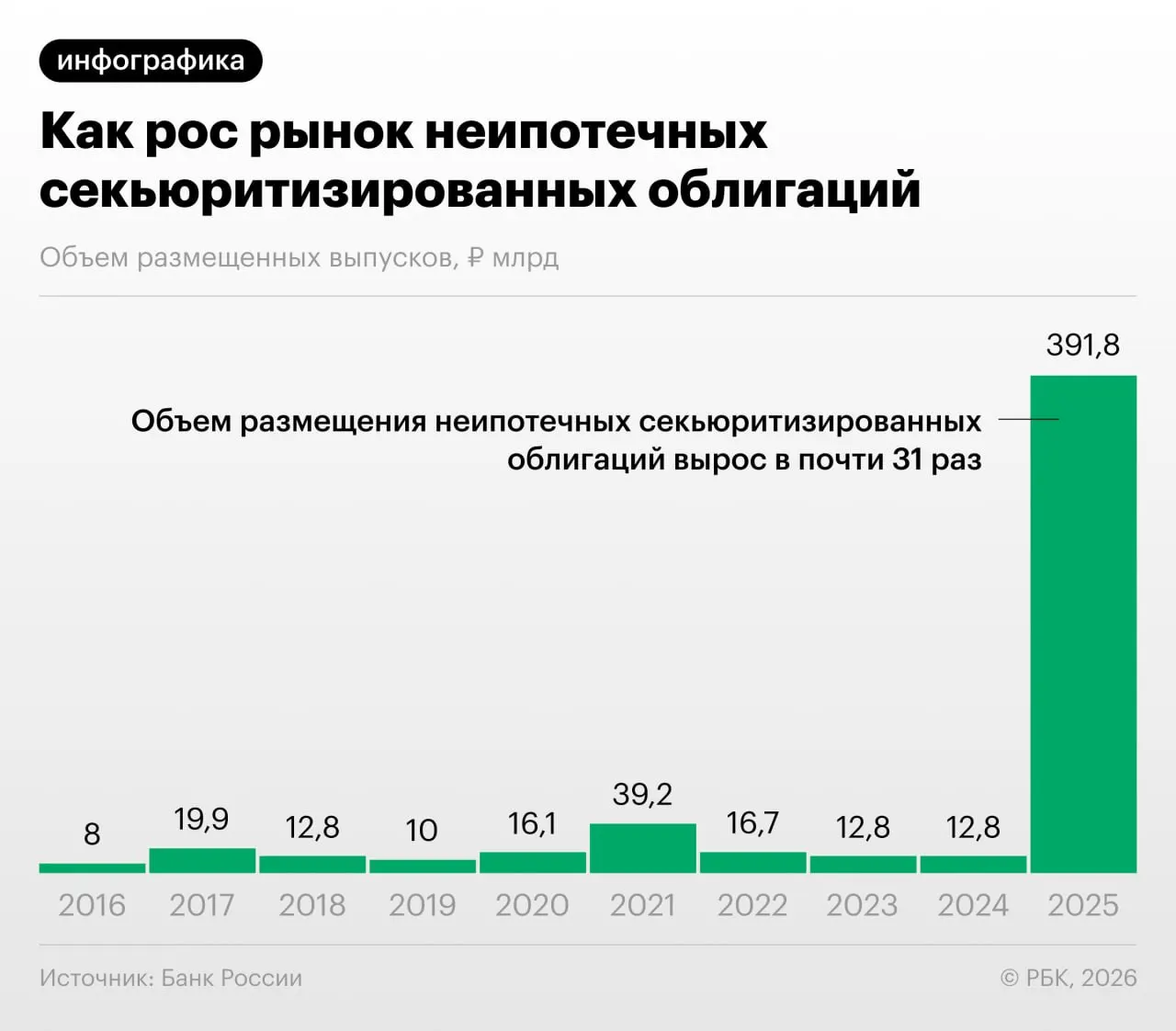

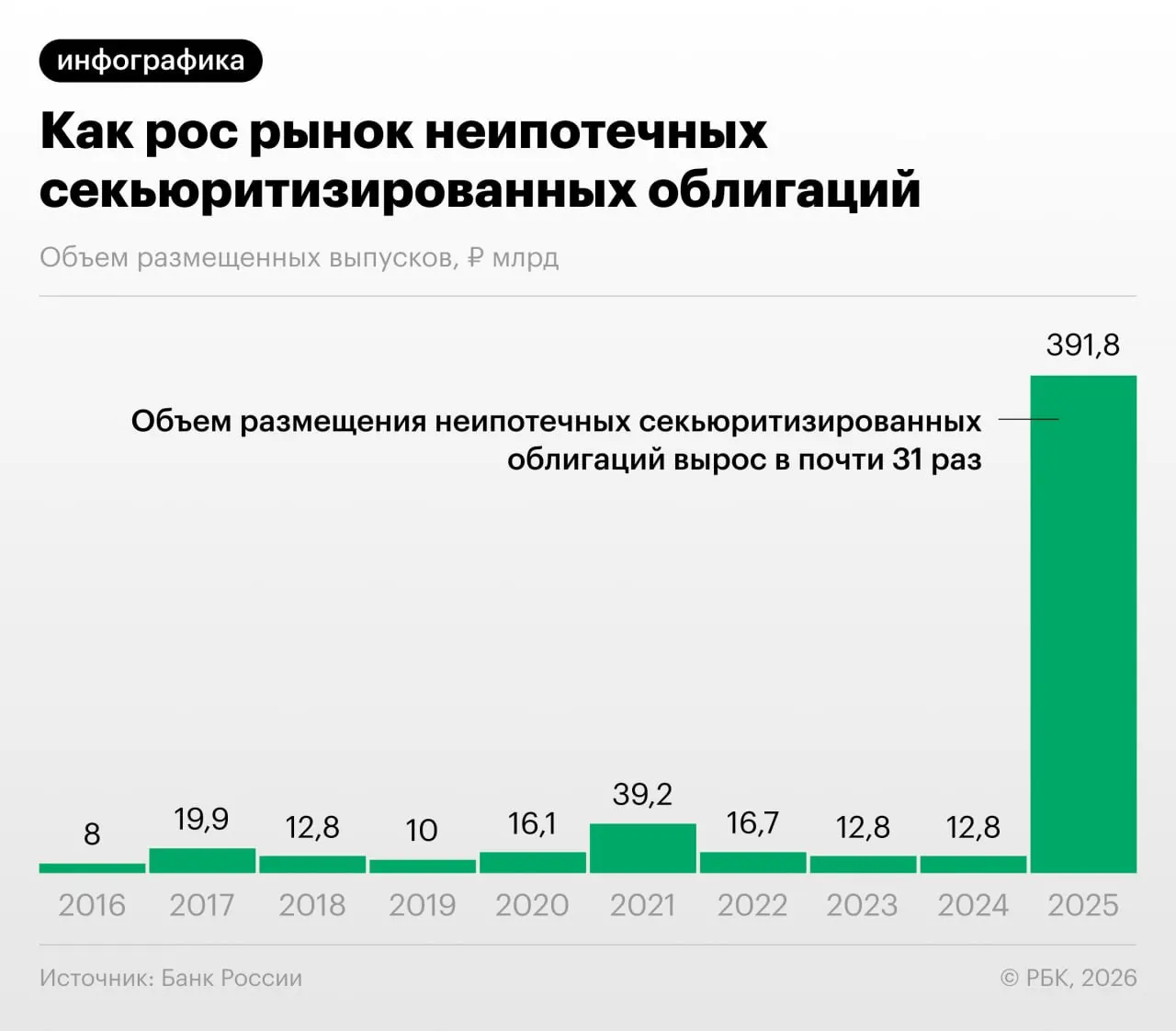

В 2025–2026 годах российские банки существенно увеличили секьюритизацию потребительских кредитов — выпуск облигаций, обеспеченных такими розничными ссудами, отмечен в Обзоре финансовой стабильности Банка России.

Такая «переупаковка» позволяет участникам рынка снизить нагрузку на собственный капитал. Однако регулятор указывает, что механика используется и для регуляторного арбитража: банки нередко выкупают выпуски друг у друга и обмениваются портфелями ссуд.

Аналитики фиксируют ускорение неипотечной секьюритизации в России — рост объемов и скорости размещений вызывает вопросы об уровнях прозрачности и рисках для инвесторов.

«Напомню, что‑то похожее было в США в 2008 году, когда сначала появились обычные ипотечные бумаги, потом производные, и эта пирамида росла. Мы пока у самого подножия, но темпы роста размещений впечатляют», — Дмитрий Александров, управляющий директор «Ренессанс Капитала».

Какие риски видит регулятор

- Снижение капитальной нагрузки может скрывать реальный риск в балансах банков.

- Регуляторный арбитраж — обмен выпусками и выкуп бумаг между игроками — затрудняет оценку конечной риск‑экспозиции.

- Отсутствие достаточной прозрачности делает такие облигации менее понятными для инвесторов.

Что важно сделать

Эксперты и регулятор отмечают необходимость повышения раскрытия информации по структурам секьюритизации, ужесточения требований к учёту рисков и мониторинга взаимосвязей между участниками сделок.

Подробности о механике секьюритизации и оценке рисков доступны в полном аналитическом материале.